Le e-commerce progresse 3 fois plus vite que le total PGC FLS en ce début 2026 (YTD 10 mai 26) à +7,9 % en YTD quand les HMSM progressent de 1,1 % (NielsenIQ). Pour E.Leclerc, le Drive représente déjà 24 % du CA de l’enseigne (NielsenIQ Homescan, CAM P3 2026). Amazon pèse 6,1 % des PGC FLS en 2025 (Worldpanel by Numerator).

Ce que recouvre réellement ce circuit « e-commerce » repose sur des logiques très différentes : Drive, Amazon, livraison à domicile, pure players, social commerce, nouveaux entrants. Les interlocuteurs, les données disponibles, les contraintes opérationnelles et les leviers de croissance ont peu en commun.

Pour les marques PGC, la stratégie e-commerce repose sur ces questions :

- Où est le potentiel réel ?

Non pas “dans quel circuit sommes-nous présents”, mais “dans quel circuit notre équation catégorie / shopper / marge est-elle viable ?” - Les fondamentaux sont-ils réglés ?

Disponibilité, détention, contenu produit, visibilité organique, promotion : avant d’activer du retail media, encore faut-il que la base convertisse. - Pilotons-nous au bon rythme avec les bonnes données ?

Le Drive se pilote avec des données souvent partielles. Amazon offre plus de données, mais dans un environnement fermé et algorithmique. Le social commerce fonctionne davantage en logique de flux et de découverte. - Notre contenu produit est-il prêt pour les nouveaux parcours de recommandation ?

Les moteurs de réponse, assistants d’achat et interfaces conversationnelles ne lisent pas les produits comme un shopper en magasin. Un contenu mal structuré peut devenir invisible dans ces nouveaux contextes.

Drive : un poids business fort, mais une visibilité digitale sous contrainte

Le Drive s’inscrit dans la relation GSA — négociation annuelle, KAM, plans d’affaires en centrale. Chez Leclerc, la négociation est même stratifiée à trois niveaux : GALEC, SCA, point Drive. Une fois la négociation finalisée, la performance réelle du Drive reste pourtant à construire — et peut être complexe à lire. Les enseignes n’offrent pas toutes le même niveau de transparence sur les données de vente. Beaucoup d’industriels pilotent leur Drive avec des indicateurs partiels, et la détention réelle peut devenir un premier angle mort.

Une référence peut figurer dans un accord, être activée dans un plan de visibilité, et rester pourtant peu disponible dans les parcours Drive : colisage inadapté, commandes SCA irrégulières, ruptures non détectées à temps, points de blocage en SCA ou en point Drive. La fiche produit est également un fort enjeu. Dans un parcours Drive, le shopper n’a pas le même temps d’exploration qu’en magasin. Un libellé imprécis, un visuel mal adapté au petit format, une logique de recherche non travaillée sont des pertes de conversion silencieuses.

Faute de visibilité organique suffisante, l’e-Retail Media peut être un levier activé en cours d’année. Mais le ROAS mesure-t-il la performance du média, ou la compensation d’un problème d’exécution ?

Amazon : une croissance lisible, mais une équation opérationnelle exigeante

À la différence du Drive, où la lecture des performances passe par des données partielles et des intermédiaires, Amazon Vendor donne une visibilité directe sur le chiffre d’affaires : la marque facture, le CA est lisible. La donnée disponible est abondante — Brand Analytics, search terms, taux de conversion. La performance se lit dans une équation opérationnelle et financière : Purchase Orders, taux de service OTIF, Buy Box, chargebacks, Net PPM, conditions commerciales. L’algorithme récompense disponibilité, conformité et pertinence du contenu. Il peut aussi pénaliser les mauvaises exécutions plus vite que les équipes ne les détectent.

La visibilité organique seule ne suffisant pas à maintenir une position compétitive durable, le Retail Media Amazon — Sponsored Products, Sponsored Brands, DSP — est structurellement conçu pour que les marques y investissent. Là encore, l’activation ne garantit pas la maîtrise .

La question du 3P se pose pour certaines marques : reprendre du contrôle sur une partie de l’offre, gérer une profondeur d’assortiment complémentaire, tester une autre logique commerciale. Mais le 3P déplace les responsabilités vers la marque : stock, exécution, service, frais, marge, gouvernance du compte. C’est un modèle différent, avec ses propres exigences opérationnelles.

LAD, pure players, TikTok, Joybuy : leurs rôles dans la croissance

La livraison à domicile progresse, avec un panier moyen plus faible — 42 € contre 71 € en Drive (Fevad). Ce différentiel indique des missions différentes : dépannage, praticité, achat complémentaire, fréquence plus élevée sur des volumes plus petits. L’intérêt de la LAD dépend donc de la catégorie et de la capacité à tenir une équation logistique acceptable. Snacking, boissons, hygiène, nutrition, formats adaptés à la fréquence peuvent y trouver un relais utile. D’autres catégories se heurtent à des contraintes de marge ou de disponibilité qui rendent l’équation moins évidente.

Les pure players — profondeur d’offre, expertise, conversion spécialisée, recrutement shopper — jouent un rôle différent selon les catégories : relais prioritaire, terrain de test ou observatoire. Selon les marques, la question n’est pas seulement d’y être présent, mais de qualifier ce que l’on peut y construire, avec quels moyens et quelles ressources. Joybuy, lancé par JD.com avec un entrepôt de 63 000 m² en Île-de-France et une promesse de livraison en J, s’adresse à un profil différent avec un modèle proche d’Amazon 1P : stock direct, 700 fournisseurs référencés d’emblée. Ce n’est pas encore un canal PGC structurant. Mais il pose la même question qu’Amazon posait il y a dix ans : à quel moment faut-il y être pour ne pas subir d’en être absent ?

TikTok Shop, lancé en France en 2025, illustre la vitesse à laquelle un nouveau circuit peut s’installer. En six mois, ses volumes de ventes ont été multipliés par sept. La plateforme a franchi 1 % de part de marché e-commerce en France fin 2025 (NielsenIQ), dépassant des acteurs installés depuis une décennie. 62 % de ses acheteurs appartiennent à la Gen Z et aux Millennials — des profils qui délaissent les moteurs de recherche classiques et découvrent les produits via le flux, pas via la requête. Le social commerce ne s’envisage pas uniquement comme un canal de visibilité. Pour certaines catégories, il peut déjà devenir un relais de chiffre d’affaires additionnel, tout en changeant la logique de contenu : le produit doit émerger dans le flux, convaincre vite et rester cohérent avec ce qui sera ensuite recherché ou acheté sur les autres circuits.

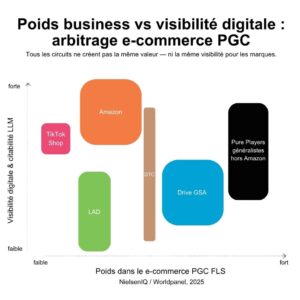

Poids business vs visibilité digitale : l’arbitrage e-commerce PGC

Pour prioriser les circuits, une lecture utile consiste à croiser deux dimensions souvent analysées séparément :

- le poids économique réel du circuit dans les PGC FLS par catégorie

- sa capacité à rendre les marques visibles, trouvables et citables dans les environnements digitaux — search, contenus indexés, marketplaces, assistants d’achat ou moteurs de réponse.

Le Drive GSA pèse 15,5% du total PGC FLS online (NielsenIQ Digital Purchases 25) , mais reste souvent peu visible et peu indexable dans les environnements digitaux ouverts. À l’inverse, Amazon ou certains pure players rendent les produits plus visibles, plus documentés, plus accessibles aux moteurs de recherche et potentiellement aux moteurs de réponse. Le Social ou des pure players affinitaires peuvent être moins structurants en volume, mais importants pour la découverte, le contenu, la donnée ou la citabilité future de la marque.

Passer de la complexité e-commerce PGC aux priorités d’actions

De façon pragmatique, et pour orienter les allocation en ressources humaines, en investissements, en temps de pilotage, une stratégie e-commerce reposera sur :

- quels circuits ont le plus fort potentiel réel ;

- quels fondamentaux doivent être sécurisés avant activation ;

- quelles données permettent réellement de piloter ;

- à quel rythme les équipes doivent suivre chaque circuit ;

- Au-delà du business immédiat : quels contenus doivent être structurés pour rester visibles dans les nouveaux parcours digitaux?

Les interfaces conversationnelles — moteurs de réponse, assistants d’achat, recommandations LLM — commencent à jouer un rôle dans les parcours d’achat PGC. Un produit mal décrit, mal structuré, absent des bonnes catégorisations peut ne pas être recommandé dans ces nouveaux contextes. La qualité du contenu produit n’est plus seulement un sujet e-commerce : c’est un sujet de présence digitale au sens large.

Pour aller plus loin:

-

- Mastermind® ACTINCO — avec des groupes distincts Drive GSA, Pure Players, Leaders et Digital Marketing

- Academy (Formations ACTINCO certifiées Qualiopi) — avec des experts, sécuriser les fondamentaux et transformer les sujets e-commerce en plans d’action concrets.

|

|

| ▶ FORMATION :

23 juin 2026 Comprendre le fonctionnement Leclerc pour être

|

▶ ATELIER :

9 juin et 22 septembre : Atelier Réussir Q4 ▶ FORMATIONS : 23 Juin et 15 septembre : Vendor START 24 Juin et 16 septembre : Vendor ADVANCED |

-

- Baromètre ACTINCO — En partageant votre point de vue, contribuez à identifier les priorités du secteur et à participer aux benchmarks anonymisés e-commerce FMCG.