« C’est qui le Patron ? » est une marque née en 2016 ayant pour mission de développer un mode de consommation plus responsable vis-à-vis des producteurs. Les marges, parfois jugées excessives par les médias, sont ici fixée à la suite d’un vote des consommateurs. En effet, la rémunération du producteur est établie par un vote des sociétaires. La coopérative se rémunère en percevant 5% des ventes des produits « C’est qui le Patron ? » et 2% des ventes sur les produits labellisés (Lait Monoprix, Jus de pomme Monoprix et les Yaourts Carrefour). Les bénéfices générés par les ventes sont réutilisés en partie pour développer l’activité de la marque. Le reste est utilisé pour financer le Fond de solidarité des consommateurs et Citoyens soutenant les producteurs et le monde agricole. Depuis l’explosion de la crise COVID, C’est qui le Patron aide financièrement les personnes affectées par la crise. En mars 2021, le record a été atteint : plus de 118 000€ ont été reversés pour aider les victimes de la COVID. D’où proviennent ces bénéfices ? Il serait intéressant de se pencher sur les marges. Il en existe deux types : les marges avant et arrières.

Dans la grande distribution, il est souvent mentionné une marge dite « avant » afin de la distinguer de la marge « arrière ».

Qu’est-ce que la marge en grande distribution ?

La marge correspond à la différence entre le prix de vente au consommateur et le prix d’achat fournisseur. Elle se décompose en marge avant (vente directe) et marge arrière (remises et coopération commerciale). Le calcul peut aller jusqu’au “prix triple net” en intégrant l’ensemble des remises et services.

Marge Avant

Généralement, le détaillant cherche à acheter en grande quantité pour ensuite revendre le produit et générer un bénéfice. La marge avant, ou marge frontale, correspond à cette marge « classique » perçue sur la vente d’un produit ou d’un service. Elle se calcule en faisant la différence entre le prix de vente HT au consommateur et le prix de vente HT facturé par le fournisseur.

Marge Arrière

L’intérêt porté aux marges arrière est apparue à la suite de la création de la loi Galland (aussi appelée la loi sur la loyauté et l’équilibre des relations commerciales) en 1996. Cette loi interdit la vente à perte (c’est à dire revendre moins cher que le prix d’achat HT du distributeur). Ce prix d’achat HT correspond au seuil de revente à perte, c’est-à-dire le prix de revente minimal autorisé (prix d’achat). Pour proposer des prix de vente consommateurs compétitifs, industriels et distributeurs négocient « à l’arrière » de la facture. Par exemple, quand les industriels gagnent en volume de vente, les distributeurs eux gagnent en marge.

Plusieurs autres lois comme la loi Dutreil (2006) ou encore la loi Chatel (2008) viennent modifier et préciser la première. Les marges arrière correspondent alors à l’ensemble des remises faites par le fournisseur qui ne sont pas prises en compte dans le calcul de ses prix de vente aux consommateurs. Si elles ont pu atteindre exceptionnellement les 60% du prix facturé, elles ont aujourd’hui drastiquement diminué. Au début des années 2000, elles avoisinaient les 20-30% contre 10-11% aujourd’hui selon la DGCCRF.

La marge arrière est constitué de deux éléments :

- Les remises différées (ristournes de fin d’année)

- Les services de coopération commerciale (régularité des commandes, sécurité de paiement, augmentation du nombre de point de ventes, …)

En soustrayant les remises au prix net facturé par le fournisseur, nous obtenons le prix net-net (ou deux net).

Pour calculer le prix net-net-net ou triple net (trois net), il faut retirer à nouveaux les services de coopération commerciale au prix net-net.

Quelques définitions

Prix net = prix d’achat (facturé au distributeur) = seuil de revente à perte (SRP)

Prix net-net ou deux net = Prix net facturé par le fournisseur – les remises

Prix net-net-net ou trois net/triple net = Prix net facturé par le fournisseur – les remises – les services de coopération commerciale

Prix net-net-net-net (4 net) = triple net – NIP

Remise = réduction commerciale accordée en fonction des quantités achetées, des offres promotionnelles en cours, ou encore de la qualité du client.

Service de coopération commerciale = Selon le code du commerce, il s’agit « des actions de nature à stimuler ou à faciliter au bénéfice du fournisseur la revente de ses produits par le distributeur, telles la mise en avant des produits ou la publicité sur les lieux de vente, l’attribution de têtes de gondoles ou d’emplacements privilégiés, ainsi que la promotion publicitaire »

[/vc_column_text]

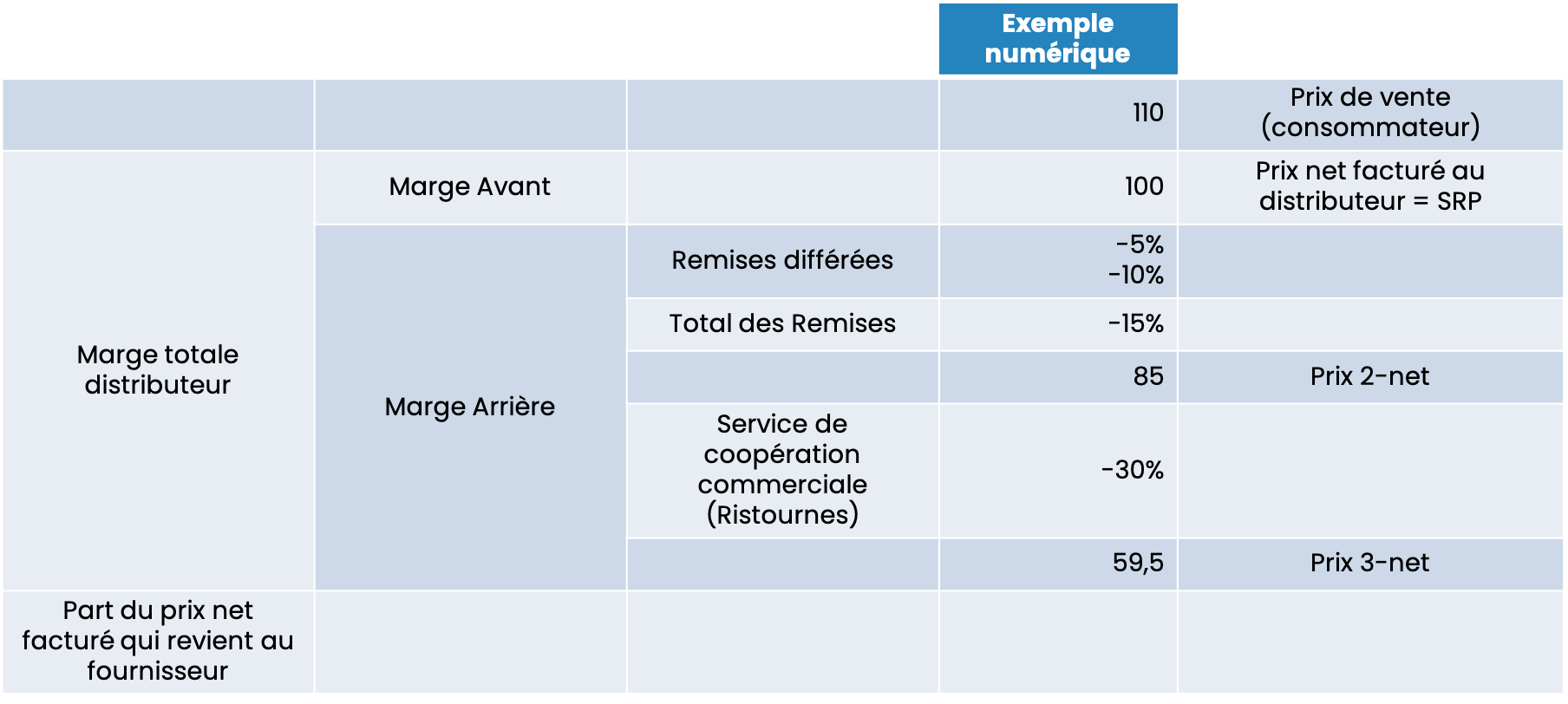

Un exemple pour mieux comprendre

Les % de ce qui n’est pas facturé (services de coopération commerciale, dont les ristournes) sont calculés en cascade.

Ainsi, nous obtenons la marge globale du distributeur :

(Prix de vente -Prix d’achat )/(Prix d′achat) = (110 -59,5)/59,5 = 0,85

La marge est donc de 85%

Pour aller plus loin sur les enjeux en grande consommation :

▶ Échanger entre pairs : partager vos pratiques et benchmarks en toute confidentialité

Mastermind® ACTINCO (RGM, Directions e-commerce, Digital, Category, Sectoriels)

▶ Approfondir : ACTINCO Academy® avec des outils concrets et des bonnes pratiques éprouvées, prêt à créer un impact immédiat dans votre organisation. Une approche modulable, en phase avec vos priorités et les profils de vos collaborateurs.

▶ S’inspirer : décrypter des cas concrets et tendances marché dans notre rubrique Inspire+